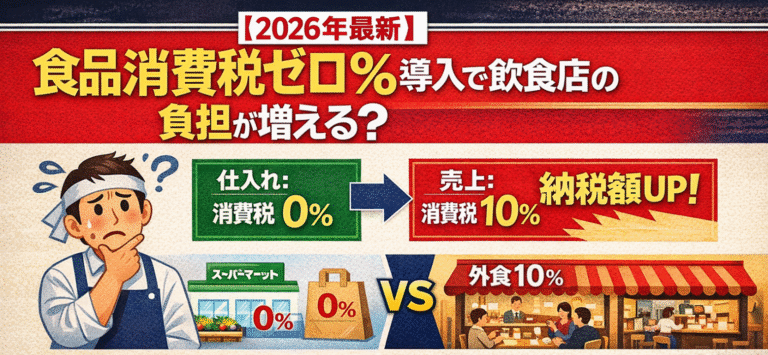

【2026年最新】食品消費税ゼロ%導入で飲食店の負担が増える?インボイス対応と経営への影響を徹底解説

政府で検討されている「食品の消費税を2年間ゼロ%にする案」。 政府・与党内で検討されている案では、食品・飲料(酒類を除く)の消費税率を現在の軽減税率8%から0%にする方向で調整されつつあります。ただし、外食(店内飲食)は10%据え置き、酒類も対象外とする見込みで、対象範囲は現行の軽減税率に準じる可能性が高いと報じられています。(※現時点では検討段階の情報です。) 物価高対策として期待の声もありますが、飲食業界の現場から見ると、この制度は必ずしも単純な追い風とは言えません。 むしろ今回の動きは、飲食店と食品卸の経営の仕組みそのものを見直す転換点になる可能性があります。 では、実際に何が起きようとしているのでしょうか。

目次

減税なのに、飲食店の負担が増える?

現在、飲食店は食材の仕入れ時に8%、お客様に料理を提供する際に10%の消費税がかかっています。

そして、売上時の消費税から仕入時の消費税を差し引いた分(仕入税額控除後)を国に納めています。ところが食品が0%になると、

・仕入時(食材・飲料/酒類除く)が0%

・売上時(外食・ドリンク等)は10%

という構図が生まれる可能性が高く、これまで差し引けていた仕入消費税がなくなることで、構造上、納税額が増えるケースが出てくる点が、飲食業界では改めて問題視されています。「減税」と聞くと利益が増えそうですが、実際にはそうならない可能性があります。税抜ベースの利益構造を見直さなければ、知らないうちに収益が削られていく恐れもあります。経営者は、「税金が下がった」という表面的な印象に惑わされず、実際の損益への影響を冷静に確認する必要があります。

外食は相対的に“高く”見える時代へ

制度案では、

・スーパー・テイクアウトの飲食料品:0%

外食(店内飲食):10%(据え置き)

という税率差が生まれる可能性が高いとされています。

こうなると、消費者から見て「家で食べた方が安い」という構図が、より明確になります。外食の回数が減り、中食・内食へ流れる動きは避けられないかもしれません。

飲食店にとっては、

・メニュー構成の見直し

・価格帯の再設計

・原価の高い商品の整理

といった、“売り方そのもの”を見直すタイミングになります。

特に客単価の高い業態では、「外食10%」という差が心理的な壁になる可能性があります。「同じ料理なら家の方が安い」という比較が、これまで以上に顕在化するためです。

飲食店は、単に税率の差を埋める価格戦略だけでなく、外食ならではの価値提供(体験、接客、品質など)の訴求がこれまで以上に重要になります。

原価は下がらない。だからこそ“見える化”が重要

理屈の上では、食品・飲料の税率が0%になれば仕入れは安くなります。

しかし現実には原材料高が続いており、卸価格が下がらない可能性も高いでしょう。

そうなると、

「原価は下がらず、税負担だけが増える」という厳しい状況になりかねません。

ここで大切になるのが、

・メニュー別の原価率

・税抜ベースの粗利

・廃棄ロス

といった数字の「見える化」です。

感覚に頼る経営ではなく、数字で利益を管理できる店舗ほど、この変化に対応できます。

特に中小規模の飲食店では、これまで曖昧だった部分を、この機会にきちんとデータ化しておくことが重要です。

食品卸にも広がる影響

影響は飲食店だけではありません。食品卸にも大きな変化が及びます。

インボイス制度は続く見込みのため、

・0%と10%の税率併記

・請求書様式の変更

・商品マスタ・基幹システムの修正

など、事務やシステム面の負担は確実に増えます。

食品卸が直面する実務課題

食品卸にとって最も大きな負担となるのが、適格請求書(インボイス)の発行業務です。現在でも軽減税率8%と標準税率10%の併記が必要ですが、食品0%が加わると、1枚の請求書に3つの税率を記載することになります。具体的には、以下のような対応が必要です。

(商品マスタの全面見直し)

・食品・飲料0%、アルコール10%、備品10%など、商品ごとに適用税率を再設定

(請求書フォーマットの変更)

・税率ごとの合計額と消費税額を区分して表示(0%、10%それぞれ)

(基幹システムの改修)

・販売管理システム、会計システム、EDIシステムなど複数システムの同時対応

(取引先への説明)

・新しい請求書の見方、消費税の計算方法について顧客への丁寧な案内が必要

特に中小の食品卸では、システム改修費用が経営を圧迫する可能性があります。また、2年後に制度が終了すれば、再度システムを戻す作業が必要になる点も見逃せません。この「往復のコスト」を見据えた上で、システム投資の判断をする必要があります。

また、外食需要が弱まれば、

・小売向けは増える

・飲食向けは伸び悩む

といった売上構造の変化も考えられます。

卸側には、

・顧客構成の見直し

・業態別売上の分析

・価格戦略の再検討

など、これまで以上に柔軟な経営判断が求められます。

飲食店が押さえるべきインボイス実務

税率が変わっても、インボイス制度そのものは継続されます。飲食店側も、受け取るインボイスの管理を今まで以上に厳格に行う必要があります。

受け取るインボイスの確認ポイント

仕入先から受け取る請求書や納品書について、以下の項目を必ず確認しましょう。

(登録番号(T+13桁)の記載)

・適格請求書発行事業者の登録番号が正しく記載されているか?

(税率ごとの区分)

・0%、10%それぞれの商品が明確に分けられているか?

(税率ごとの合計額)

・各税率の合計金額と消費税額が正しく計算されているか?

(0%の表記)

・食品が0%として正しく処理されているか?

【重要】特に注意が必要なのは、「0%でもインボイスの記載が必要」という点です。

・税率がゼロだからといって、インボイスの記載義務がなくなるわけではありません。

・仕入税額控除を受けるためには、0%の取引についても適格請求書の保存が必要です。

インボイスの保存と管理

受け取ったインボイスは、原則7年間(場合によっては最長10年)の保存義務があります。これは税率が0%でも変わりません。

実務上、以下のような管理体制を整えておくことが推奨されます。

(電子データでの保存)

・電子帳簿保存法に対応したシステムでの管理が効率的

(税率別のファイリング)

・0%、10%ごとに整理すると後の確認が容易

・月次での突合確認:請求書と納品書、支払記録が一致しているかの定期チェック

・不備があった場合の対応:登録番号の記載漏れなどは速やかに仕入先へ再発行依頼

インボイスの不備があると、仕入税額控除が認められず、結果として納税額が増えてしまいます。日々の確認を怠らないことが重要です。

簡易課税制度を選択している場合

なお、簡易課税制度を選択している飲食店の場合、仕入税額控除の計算方法が異なります。簡易課税では、実際の仕入額ではなく売上高に一定率(飲食業の場合は60%)を乗じて仕入税額を計算します。そのため、食品が0%になっても、計算上の影響は原則課税の事業者とは異なります。

ただし、簡易課税を選択していても、インボイスの保存義務は免除されません。将来的に原則課税に変更する可能性もあるため、適切に保存しておくことが賢明です。

今こそ、経営構造を見直す好機

「食品消費税ゼロ」という言葉は魅力的ですが、その実態は単なる減税ではありません。飲食業界全体の構造を大きく変える可能性を秘めた制度です。

この2年間を、ただの“減税期間”として過ごすのか。それとも、自社の経営体質を見直し、原価・メニュー・在庫・廃棄を「見える化」し、数字で判断できる経営へ変わる機会と捉えるのか。選択は、すでに始まっています。