飲食店の社会保険料の会社負担を正しく理解して人件費を最適化する

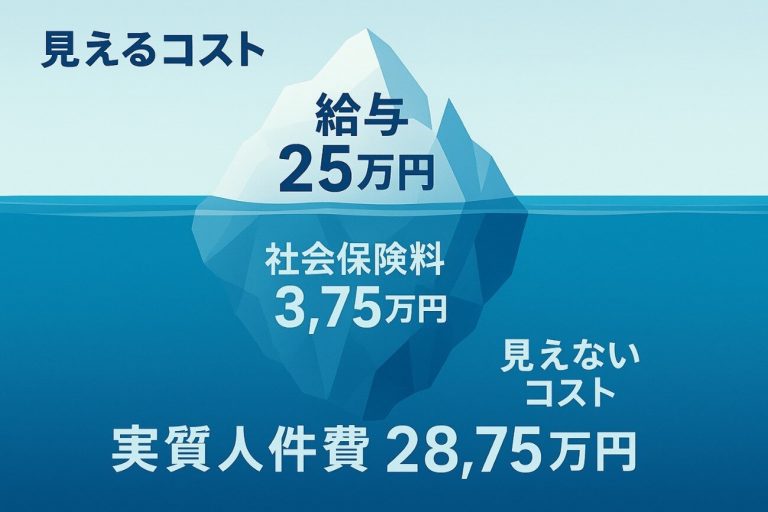

「新しくパートを雇ったら、思ったより人件費がかかってしまった...」 「給与を上げたいけど、社会保険料も上がるから踏み切れない...」 飲食店経営者の多くが、このような悩みを抱えています。給与25万円の正社員を雇用すると、給与とは別に約3.75万円(15%)の社会保険料を会社が毎月負担します。つまり、実質的な人件費は約28.75万円に達するのです。 この“見えない15%のコスト”を正確に把握していないと、採用計画やメニュー価格の設定が狂い、気づいたときには赤字体質に陥ることもあります。社会保険料の仕組みを理解することで、“なんとなく”ではなく“根拠を持った”経営判断ができるようになります。 今回のコラムでは、多くの飲食店経営者が見落としがちな「社会保険料の会社負担」について、具体的な数字とともに徹底解説します。正確な人件費を把握することで、価格設定、シフト管理、採用戦略のすべてが変わります。

目次

なぜ予算より人件費がかかるのか?

「おかしいな…計算が合わない」都内で小さなイタリアンレストランを経営する田中さん(仮名)は、月末の帳簿を見ながら首をかしげていました。新しく雇った正社員の給与は月25万円。それなのに、実際の人件費は28万円を超えています。

「どこかで計算を間違えたのか?」経理を確認すると、間違いではありませんでした。給与25万円に加えて、健康保険、厚生年金、雇用保険…様々な「社会保険料」が会社負担として毎月約3.75万円上乗せされていたのです。

給与の15%という「見えないコスト」これを知らずに採用計画を立てていた田中さんは、気づかないうちに予算を大幅にオーバーしていました。

なぜいま、社会保険料を理解することが重要なのか?

人件費の「氷山」を見ていますか?

氷山の一角という言葉があります。海面に見えている部分はほんの一部で、水面下には巨大な氷の塊が隠れている。飲食店の人件費も、まさにこれと同じです。

目に見える部分(給与):月25万円

水面下に隠れている部分(社会保険料):月3.75万円

実際の総コスト:月28.75万円

多くの飲食店経営者は、水面に見えている「給与」だけで採用やシフトを決めています。しかし、実際には水面下に約15%の社会保険料が隠れているのです。

2025年、飲食業界を取り巻く3つの圧力

いま、飲食業界は三重の圧力にさらされています。

- 原材料費の高騰…小麦、油、野菜…あらゆる食材が値上がりしています。

- エネルギーコストの上昇…電気代、ガス代が経営を圧迫しています。

- 人件費の上昇…最低賃金の引き上げが続き、人材確保のための給与アップも必要です。

この三重苦の中で、「なんとなく」の判断は致命的です。特に人件費は、飲食店の経費の中で最も大きな割合を占めます(通常30〜40%)。だからこそ、給与だけでなく社会保険料まで含めた「実質人件費」の正確な把握が、生き残りの鍵となるのです。

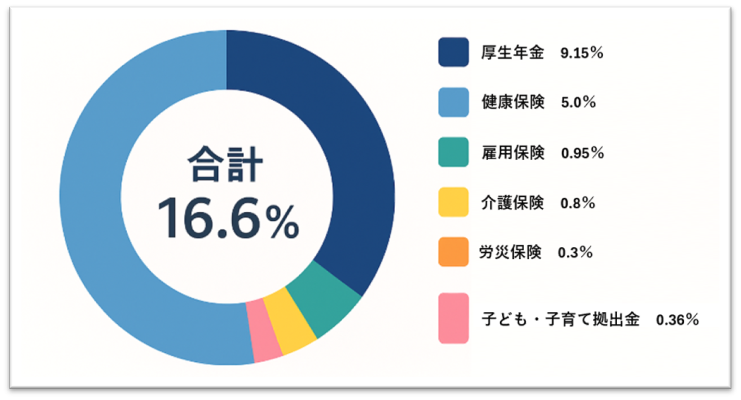

飲食店が負担する社会保険料-6つの「見えないコスト」

社会保険料と聞くと、なんだか難しそうに感じるかもしれません。しかし、実際には6つの項目に分けられ、それぞれに明確な料率が設定されています。

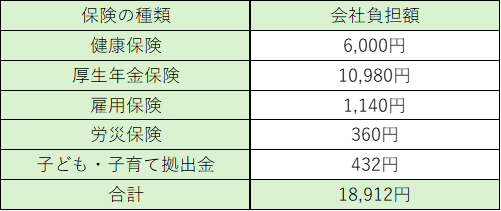

- 健康保険(会社負担:約5.0%)

(何のための保険?)従業員が病気やケガをしたときの医療費を支援する保険です。

(特徴)都道府県や加入する健康保険組合によって料率が異なります。東京都の協会けんぽの場合、総率約10%を会社と従業員で折半するため、会社負担は約5%です。

(月給25万円の場合)約12,500円月

- 厚生年金保険(会社負担:9.15%)

(何のための保険?)従業員の老後の年金を支える保険です。

(特徴)全国一律の料率(総率18.3%)で、これを会社と従業員で折半します。6つの保険の中で、会社負担額が最も大きいのがこの厚生年金です。

(月給25万円の場合)約22,875円月

- 介護保険(会社負担:約0.8%)※40〜64歳のみ

(何のための保険?)介護が必要になったときのサービス費用を支援する保険です。

(特徴)40歳以上64歳以下の従業員のみが対象。健康保険料に上乗せされる形で徴収されます。

(月給25万円・45歳の場合)約2,000円/月

- 雇用保険(会社負担:0.95%)

(何のための保険?)従業員が失業したときの生活を支える保険です。

(特徴)週20時間以上働く従業員が対象。パート・アルバイトも条件を満たせば加入が必要です。

(月給25万円の場合)約2,375円/月

- 労災保険(会社負担:約0.3%※全額会社負担

(何のための保険?)仕事中や通勤中の事故・ケガを補償する保険です。

(特徴)従業員負担はゼロ。業種によって料率が異なり、飲食店は比較的低い0.3%程度です。

(月給25万円の場合)約750円/月

- 子ども・子育て拠出金(会社負担:0.36%)※全額会社負担

(何のための拠出金?)子育て支援制度の財源となる拠出金です。

(特徴)従業員負担はなく、全額会社負担です。

(月給25万円の場合)約900円/月

実際の負担額はいくらになるのか?-4つのケースで見る

理論だけでは分かりにくいので、飲食店で最も一般的な4つの雇用パターンで、実際の金額を計算してみましょう。

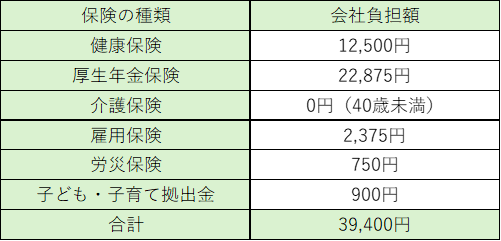

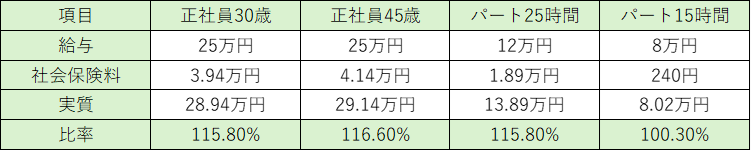

【ケース1】ホールマネージャー(正社員・30歳・月給25万円)

(給与総支給額)250,000円

しかし、会社が実際に支払うコストは…

※実質的な月間人件費は、289,400円(給与の115.8%)

年間で考えると、給与300万円に対して、社会保険料は約47万円。合計347万円のコストになります。

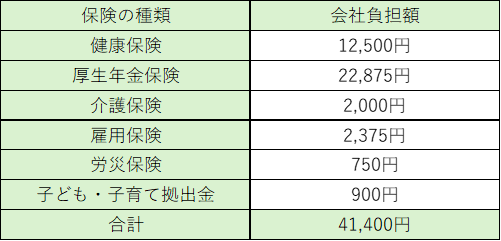

【ケース2】料理長(正社員・45歳・月給25万円)

※30歳のケースと唯一違うのは、40歳を超えたことで「介護保険」が加わる点です。

(介護保険の会社負担)2,000円/月

これが加わることで…

※実質的な月間人件費は、291,400円(給与の116.6%)

たった0.8%の差に見えますが、年間では約2.4万円の差になります。複数の40代従業員がいる場合、この差は無視できない金額です。

【ケース3】ホールスタッフ(パート・25歳・週25時間・月給12万円)

「パートだから社会保険は関係ない」と思っている方は要注意です。

週20時間以上、月額88,000円以上などの条件を満たすと、パート・アルバイトも社会保険への加入が必要になります。

※実質的な月間人件費は、138,912円(給与の115.8%)

時給換算すると…

(額面時給)1,200円 ⇒ (実質時給)約1,389円

約16%のコスト増です。

【ケース4】夜間アルバイト(週15時間・月給8万円)

週20時間未満の短時間労働の場合、社会保険の加入義務はありません(労災保険を除く)。

(会社負担)約240円/月(労災保険のみ)

※実質的な月間人件費は、80,240円(給与の100.3%)

社会保険料が変える3つの経営判断

社会保険料を正確に理解すると、日々の経営判断が根本から変わります。

(判断1)メニュー価格をいくら上げるべきか?

よくある間違った計算

「最低賃金が5%上がったから、人件費も5%増える。だから価格も5%上げよう」

一見、正しそうに見えますが、これは不十分です。なぜなら、給与が上がれば社会保険料も上がるからです。

(正しい計算例)

30席のレストランで、正社員2名・パート5名を雇用している場合

・正社員の給与5%アップ:月25万円 → 26.25万円(+12,500円×2名=25,000円)

・パートの給与5%アップ:月12万円 → 12.6万円(+6,000円×5名=30,000円)

※給与総額の増加は、55,000円/月

ここで見落としがちなのが、社会保険料も連動して増加することです。

・正社員の社会保険料増加:約2,000円×2名=4,000円

・パートの社会保険料増加:約950円×5名=4,750円

※社会保険料の増加は、8,750円/月

※実質的な人件費増加は、63,750円/月(年間76.5万円)

月商500万円の店舗なら、人件費増加率は約1.3%。客単価3,000円なら、約40円の値上げが必要という計算になります。

給与の5%アップなのに、実際には約6%の人件費増。この差が積み重なると、利益を大きく圧迫します。

(判断2)正社員とパート、どちらを雇うべきか?

「人手が足りないから、とりあえず誰か雇わなきゃ」

こんな判断をしていませんか?実は、同じ労働時間でも、雇用形態によってコストは大きく変わります。

(比較)月160時間の労働力が必要な場合

(選択肢A)正社員1名(月給25万円)

・給与:250,000円

・社会保険料:39,400円

・実質人件費:289,400円

・実質時給:約1,809円

(選択肢B)短時間パート2名(各80時間・時給1,200円)

・給与合計:192,000円(96,000円×2名)

・社会保険料:480円(労災のみ、240円×2名)

・実質人件費:192,480円

・実質時給:約1,203円

(コスト差)月96,920円(年間約116万円)

もちろん、正社員には「安定性」「責任感」「育成投資の回収」といったメリットがあります。しかし、ピーク時間のみの対応であれば、短時間パートの方がコスト効率は圧倒的に高いのです。

(判断3)週20時間の境界をどう活用するか?

パート・アルバイトの社会保険加入には、「週20時間以上」という明確な基準があります。

週25時間勤務のパート(月給12万円)

・実質人件費:138,912円(社会保険加入)

週19時間勤務のパート(月給9.12万円)

・実質人件費:約91,440円(社会保険未加入)

※同じ時給でも、週20時間の境界を超えるかどうかで、コストが大きく変わります。

ただし、ここで重要なのは、「コスト削減」だけを目的に週19時間に抑えるのは本末転倒だということです。従業員の生活の安定や、社会保険による安心感も、長期的な雇用には不可欠です。

あくまで「戦略的な選択肢の一つ」として、週20時間の境界を理解しておくことが重要なのです。

法令を守りながらコストを最適化する3つのテクニック

「社会保険料を減らしたい」と思うのは自然なことです。しかし、違法な手段は絶対に避けなければなりません。ここでは、法令を遵守しながら適正にコストを管理する方法をご紹介します。

(テクニック1)標準報酬月額の「区切り」を理解する

社会保険料は、実際の給与額そのものではなく、「標準報酬月額」という区分で計算されます。この区分は細かく分かれており、わずかな給与差でも保険料が大きく変わることがあります。

(例)24万円と26万円の境界

・月給24.5万円 → 標準報酬月額24万円

・月給25.5万円 → 標準報酬月額26万円

この場合、実際の給与差は1万円ですが、保険料の差は標準報酬月額2万円分になります(会社負担で月約3,150円の差)。

(活用のポイント)

昇給を検討する際、標準報酬月額表を確認し、区切りの直前で調整することで、無駄な保険料増加を避けられます。

ただし、これはあくまで「最適化」であって、従業員のモチベーション低下につながるような不自然な給与設定は避けるべきです。

(テクニック2)月給と賞与のバランスを見直す

同じ年収でも、月給と賞与の配分によって社会保険料の総額がわずかに変わる場合があります。

社会保険料は「標準報酬月額」と「標準賞与額」に基づいて計算され、月給は等級区分で決まり、賞与は支給の都度に課されます。

(年収360万円の配分比較)

(パターンA)月給30万円・賞与なし

・年間保険料(本人+会社負担):約55.5万円

(パターンB)月給25万円・賞与30万円×2回

・年間保険料(本人+会社負担):約57.2万円

(年間差額)約1.7万円(Bの方が高い)

なぜ逆転するのか?

これは「標準報酬月額の区切り(等級)」による影響です。

・パターンA:月給30万円 → 標準報酬月額30万円

・パターンB:月給25万円 → 25〜27万円の区分に該当し、標準報酬月額26万円に切り上げ

その結果、Bは「26万円分の月額保険料×12ヶ月」+「賞与60万円分」の保険料が発生し、Aより総負担が増えるのです。

〈活用のポイント〉

・月給と賞与の配分で保険料が逆転する場合があるため、「標準報酬等級表」の確認が重要。

・「賞与の方が得」とは限らず、実際は境界の位置で結果が変わる。

・会社負担ベースでも、A:約27.8万円/B:約28.6万円と、Bの方がやや高い。

(テクニック3)クラウドツールで「見える化」

最も効果的なのは、デジタルツールを使って人件費を「見える化」することです。

(おすすめのツール)

・HybRid(ハイブリッド)労務管理

・freee人事労務

・マネーフォワードクラウド給与

・ASPIT勤怠シフト管理 ☟(ASPITシステムについて3分でわかるパンフレットです、ぜひご利用ください!)

これらのツールを使うことで…

・社会保険料の自動計算

・採用前のシミュレーション

・料率改定の自動反映

・シフトパターン別のコスト比較

(導入効果)

・給与計算時間50〜70%削減

・計算ミスほぼゼロ

・経営判断のスピードアップ

月額数千円のコストで、年間数十万円の誤算を防げるなら、十分に投資価値があります。

よくある3つの失敗パターンと対策

最後に、多くの飲食店が陥りがちな失敗パターンをご紹介します。

(失敗1)「額面給与」だけで採用を決める

失敗例

「時給1,200円なら採算が合う」と判断して、週25時間でパートを採用。しかし社会保険加入義務が発生し、実質時給は約1,390円に。想定より月2万円のコスト超過。

対策

採用前に必ず「実質人件費」を計算する習慣をつけましょう。特に週20時間の境界は要注意です。

(失敗2)昇給時に社会保険料を考慮しない

失敗例

「頑張ってくれているから、給与を5%アップしよう」と決定。しかし社会保険料の増加を計算に入れず、実質的なコスト増は約6%に。年間で予算を大幅にオーバー。

対策

昇給・賞与の決定前に、必ず社会保険料の変動額も試算しましょう。

(失敗3)法改正への対応遅れ

失敗例

2024年10月の社会保険適用拡大(従業員51人以上の企業)を把握しておらず、突然多数のパート・アルバイトが加入対象に。月間数十万円のコスト増が発生。

対策

社会保険労務士との定期的な情報交換や、厚生労働省の情報を定期的にチェックしましょう。

(まとめ)社会保険料は「負担」ではなく「投資」

冒頭でご紹介した田中さんは、社会保険料を理解した後、こう言いました。

「最初は『こんなにコストがかかるのか』と驚きましたが、考えてみれば、これは従業員の人生を守るためのお金なんですよね。病気になったとき、失業したとき、老後…そういう時の安心を提供することで、従業員も安心して働いてくれる。そう考えると、これは単なる『負担』じゃなくて『投資』なんだと思えるようになりました」

そして、正確な人件費を把握したことで経営が確実に安定したといいます。

・メニュー価格を適正化し、利益率が2%改善

・シフトを最適化し、月5万円のコスト削減

・採用計画が明確になり、無駄な雇用を回避

社会保険料を正しく理解することは、従業員の安心と、経営の安定、その両方を実現する道なのです。